当地时间11月2日,北京时间3日凌晨,美联储宣布再次加息75个基点,这是美联储今年内的第6次加息。美国联邦基金利率水平已升至2008年1月以来最高位。

从今年3月至今,为应对持续上升的通胀,美联储已加息6次。在此次加息75个基点后,累计加息幅度达到375个基点,这也使得美国的联邦基金利率目标区间提高到了3.75%-4%,是2008年1月以来最高。专家表示,美联储在短时间内货币政策持续紧缩,目的是为应对当前在美国国内出现的高通货膨胀。

此前公布的数据显示,9月份,美国消费者价格指数(CPI)环比增长0.4%,同比增长8.2%,高于市场预期;核心消费者价格指数同比上涨6.6%,创40年最高同比增速。

中国外汇投资研究院副院长 赵庆明:美国经济的高通胀已经持续了接近一年的时间了,这么高的通胀如何能够压下来呢?美联储认为必须采用比较激进的方法,就是要加息,并且是大幅度加息。

简单来说,通货膨胀意味着市场上的资金比较多,美联储加息,是希望以此增加储蓄,减少贷款,进而减少市场上的货币供给量,在一定程度上减轻通货膨胀。可是,目前美国国内的高通胀,不仅仅是目前货币供给量过多的简单原因,事实上,此轮美国的高通胀,是由疫情以来美国国内外政治、经济的多重因素叠加导致。

招商证券研究发展中心战略研究部副总经理 谢亚轩:2020年初新冠疫情暴发初期,美国政府为了应对疫情冲击和金融市场动荡采取了超宽松货币和财政政策,这些刺激政策,显著提升了通胀预期,并且加剧了总需求的紧张。二是近年来,美国采取的以贸易战为代表的一系列逆全球化政策,一定程度上降低了全球供给的效率,也抬升了物价的水平。三是今年年初爆发的俄乌冲突造成严重的供给冲击,也加剧了美国的通胀压力。

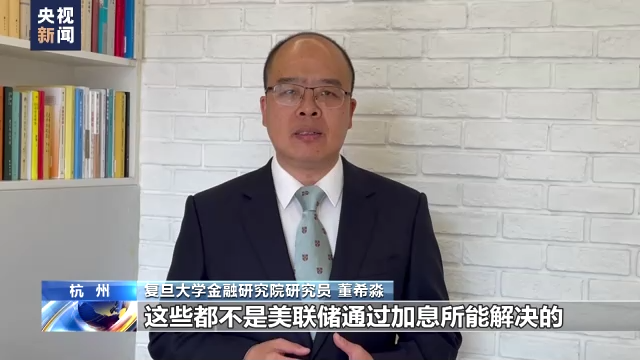

复旦大学金融研究院研究员 董希淼:美国通胀率高企,与疫情暴发后全球产业链供应链遭受到严重干扰有关,与地缘政治冲突加剧后国际能源价格快速上涨有关。这些都不是美联储通过加息所能解决的,加息的边际效用正在下降。相反,加息将加大美国经济陷入长期衰退的可能,加剧全球跨境资本流动和金融市场波动。

此外,专家表示,美联储的决议显示出,美国未来货币政策存在较大的不确定性。相比经济增长,美联储更看重抑制通胀率和物价水平,短期内美联储难以放缓加息步伐。

美联储当前政策已对美国内造成多方面影响

专家表示,对于美联储来说,抗击通胀是处在优先位置,但是利率的变化需要通过一系列步骤传导到通胀,加息的影响具有滞后效应。但是,在不断加息的过程中,美联储也正在面临其他难题。

美国商务部数据显示,9月美国零售销售环比零增长,同比增速创半年新低。与此同时,30年期固定利率抵押贷款的合约利率持续高于7%。美国消费市场正在受到高通胀冲击。

招商证券研究发展中心战略研究部副总经理 谢亚轩:从实体经济角度看,美国持续加息对住宅投资尤其造成了显著影响,住宅投资已经出现了明显放缓迹象。另外个人消费同样受到显著负面影响,出现了放缓迹象。美联储加息对美国的金融市场也造成巨大的冲击,美国十年国债的收益率曾经冲到了4.34%,纳斯达克指数年初以来下跌幅度已经超过30%。资产价格的下跌,又会通过财富效应进一步对实体经济造成负面影响。

在此情况下,美国经济“硬着陆”的风险也进一步增加。市场对于美国经济将陷入衰退的担忧始终未减。摩根大通首席执行官戴蒙警告称,非常严重的不利因素可能会使美国和全球经济在未来6至9个月陷入经济衰退。

中国外汇投资研究院副院长 赵庆明:一些著名的专家学者都是做出了美国明年要陷入衰退的预测。还有一些指标都明显是调头往下了,这意味着美国经济的下行或者衰退的可能性是一定会增加的。现在加息的阶段还没有结束,并且加息之后也不可能是立即减息,所以美国明年经济大概率陷入衰退,可能是一个无法回避的事实。

美联储加息在全球范围内引发多国经济动荡

由于目前美元在国际贸易结算和国际金融市场中仍占有较大比重,美联储的货币政策在全球范围内有着超越国界的“外溢”效应,美联储加息今年已经在全球范围内引发多国金融和经济动荡。

专家表示,由于美元的国际货币地位,美联储加息带来美元升值,进而引发国际资本回流美国,这种现象在历次美元升值周期都反复出现。在国际资本流向美国的时候,对其他国家来说,本币资产的价值就会下跌,导致进一步加剧资本的流出。这就是美联储加息政策“外溢”的直接体现。

美国密苏里大学堪萨斯城分校经济学教授 迈克尔·赫德森:如果其他国家不去提高自己的利率,那么他们的投资者就只能去购买美债进行套利,主要的受害者将会是英镑和日元,尤其是利率保持在非常低水平的日元。

事实上,今年以来美联储的多次加息,使得日元兑美元汇率跌至1990年以来最低,日本央行不得不连续出手,动用外汇储备进行干预。英镑也一度贬值至1985年以来新低,年内下跌超20%。在英国经济学家约翰·凯看来,当债务问题叠加常年以来的经济问题,再加上俄乌冲突导致的能源危机,发达经济体无法承受多重危机的重压,也在这轮美元加息中,显得格外“脆弱”。

英国经济学家 约翰·凯:我们的金融服务业太大,与商业经济脱节,而且基本上失去了控制。西方经济的一个核心问题就是要解决这种问题。

此外,在新兴市场等一些经济结构和金融市场较为脆弱的国家和地区,美元升值吸引国际资本回流美国,会引发新兴经济体货币承压和美元流动性紧张,与此同时,美元融资成本的上升,还将导致以美元计息的债务违约风险提升。

美国密苏里大学堪萨斯城分校经济学教授 迈克尔·赫德森:第三世界国家正面临着国内债务紧缩,无法在不贬值的情况下偿还美债,阿根廷和土耳其是受困最严重的国家。国际原材料都是以美元计价的,所以当美元升值时,这意味着这些使用本国货币的国家,不得不支付更多的本国货币,来购买铜、石油、食品,或者其他的原材料。

全球多国“去美元化”呼声高涨

美联储加息在全球范围内引发多国经济动荡,专家表示,从中长期来看,美元的国际地位正在受到前所未有的挑战。

中国外汇投资研究院副院长 赵庆明:尤其是过去这几年美国去全球化或者逆全球化的这种举措,使得不论是各国的政治家还是经济学家、企业家,都已经对“去美元化”的这种决心,进一步加强,并且也在探讨更多的方案。

在国际货币基金组织(IMF)发布的全球外汇储备货币构成中显示,2022年二季度美元在国际储备资产中的份额占比为59.53%,这延续了近20年以来的下降趋势,2001年时美元占比曾高达72.7%。此外,美国将美元作为金融制裁工具,已经引发国际社会对美元安全性的担忧,这促使其他国家央行寻求替代美元的路径,“去美元化”的呼声高涨。

美国密苏里大学堪萨斯城分校经济学教授 迈克尔·赫德森:当各国无法支付他们的外债时,人们会说,我希望我们的国家能把我们自己的经济放在第一位。现在许多国家将不再持有和储备美元,而是要建立货币互换,用对方的货币进行交易,“去美元化”正在发生中,未来的规则不会是美国的新自由主义金融规则。我们希望未来各国可以独立地建立一套互利共赢体系,而不是将其经济盈余交给美国。

我国货币政策“以我为主”

那么美联储的加息,特别是今年以来的连续加息,对我国的货币政策有哪些影响?来看专家的分析。

与美联储今年的连续加息不同的是,自从疫情发生至今,中国央行保持住了政策定力,是少数实施正常货币政策的主要经济体之一,利率水平在全世界居中,在主要发展中国家中较低。

复旦大学金融研究院研究员 董希淼:疫情发生以来,尽管我国宏观政策加大逆周期和跨周期调节力度,但总体而言货币政策仍然稳健,并未实施“大水漫灌”等宽松手段,政策调整优化的空间较大。

中国外汇投资研究院副院长 赵庆明:我们的货币供应的增长速度还是和我们的物价、和我们的经济增长是比较一致的。我们在坚持整个宏观杠杆的稳定,也就是货币的购买力要维持它的稳定。

专家表示,下一步,我国货币政策应继续坚持“以我为主”,从多个方面加大实施力度,用好总量工具,突出结构性工具作用,增强信贷总量增长的稳定性,并持续优化信贷结构,更有力地提振信心和预期,更有力地促进经济增长,持续助力经济社会全面恢复。

招商证券研究发展中心战略研究部副总经理 谢亚轩:中国的货币政策仍然应该以关切中国自己的经济基本面和通胀走势为前提,来进行货币政策决策,维护经济增长我们需要保持稳健偏宽松的货币政策立场。今年以来人民币汇率通过双向浮动,化解了少有的美元走强的外部冲击,为我们的货币政策实现“以我为主”创造了条件。(总台央视记者 刘颖 董彬 孙艳 沙千 张军 郑天皓 张绮薇 周婧琳 张雅琦 程金典)