据统计,翼龙系列无人机军贸出口累计订单量连续十年位居中国第一;截至2021年5月,无人机在全球侦察与作战无人机市场占有率位居全球第二。

综上所述,公司主要供应商和客户均为航空工业集团下属单位,产品市场地位绝对领先。可以说,中国无人机恰如其分地“赢在了起跑线上”。

02

扭亏为盈

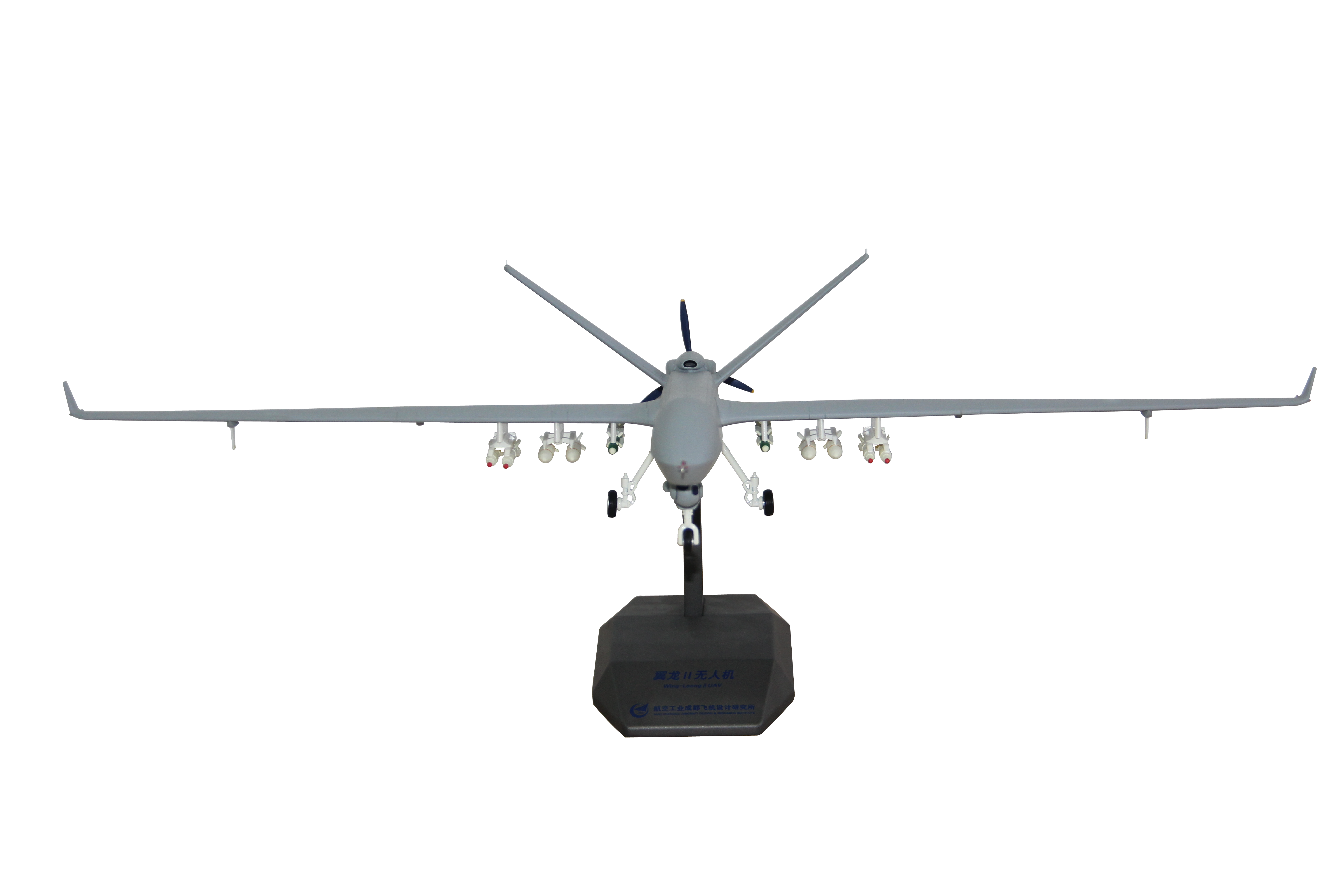

中国的无人机产品包括翼龙-1、翼龙-1D、翼龙-2等翼龙系列无人机系统。

其中,永隆2相关产品是公司目前的主要收入来源。这是我国第一款实现军贸出口的涡桨动力大型无人机。 ,可以和美国的MQ-9相提并论。

此外,公司还获得了航空工业成飞对云鹰无人机(翼龙一号0)的独家销售权的承诺。公开资料显示,云鹰无人机不仅具备高速飞行的特点而且高空,还采用隐身设计,速度比MQ-9快200km/h。产品一旦售出,可能会大大提升公司的竞争优势。

如前所述,国内大部分无人机企业都难逃亏损的痛点,曾经的中国无人机也不例外。

但2019年对于中国无人机来说是一个分水岭,不仅实现了业务变革,也是业绩的一个转折点。

过去三年,公司营收从2019年的2.51亿增长到2021年的4.76亿,年复合增长率达314%;盈利-985.82万元、1.65亿元、2.89亿元,扭亏为盈。

预计2022年上半年营收15亿元-16.5亿元,同比增长33.50%-4< @6.86%;利润为1.9亿元-2.2亿元,同比变化-15.40%至-2.05%。净利润的下降主要是由于公司本期永隆无人机平均售价下降所致。

由于军品出口行业的特殊性,相关企业的产、销、销价格都比较私密。但实际上,从公司的毛利率中也能找到端倪。

报告期内,公司主营业务的毛利率分别为7.36%、26.21%和24.02%,毛利率为率波动很大。 2019年,公司刚刚开展了无人机系统的生产和销售业务。由于人员成本增加等多种因素,毛利率偏低;然而,在步入正轨的2020年和2021年,公司主营业务的毛利率增长了2.5%。 6.21%降至24.02%,继续低于竞争对手航天彩虹(主要为“彩虹”系列无人机),反映出公司议价能力不足,成本控制能力较弱。

毕竟是出口产品。如果想要占据更多的市场份额,通常只能采取有竞争力的价格策略,这会在一定程度上压缩公司的利润空间。

在此背景下,中国无人机也意识到了国内民用无人机领域的机遇。

相对而言,随着应用场景的不断扩大,民用无人机的增长空间也有一定的想象空间,预计未来民用市场的增长速度将快于军用市场十年。市场规模将超过消费级无人机。

预计到2024年,我国工业无人机市场规模将从2015年的19%增长到1507.85亿元,约占我国民用无人机市场的73%。 2024年年增长率将达到54.52%。

公司瞄准工业无人机市场。

与军用无人机类似,大型工业无人机通常用于紧急通信和天气探测等恶劣复杂的工作场景。

目前中国侦察攻击型翼龙无人机是哪家上市公司造的,中国无人机已完成我国首架大型固定翼无人机开展人工人工影响天气作业和首次大型无人机应急通信实战演练,并参加了河南暴雨灾害事件去年省。应急通讯工作。

但公司在民用无人机领域仍处于探索阶段,业绩贡献有限。报告期内,5000万元以上订单仅1例中国侦察攻击型翼龙无人机是哪家上市公司造的,即2020年与中国气象局气象观测中心签订的1.79亿元销售合同。

在维持军贸出口订单的基础上,继续加大国内民用市场的拓展力度。一般来说,公司的利润具有一定的可持续性。

但从短期来看,公司仍存在一定的财务风险。 2020年和2021年,公司流动比率分别为1.46倍和1.74倍,速动比率甚至不到1倍。同时,资产负债率连续两年超过50%。债务能力远低于2019年水平;同时,与可比公司宇航彩虹相比,2021年其流动比率4.18倍,速动比率3.58倍,资产负债率17.09%,无论是短期偿债能力还是长期偿债能力,中国无人机都需要进一步提升。

03

结论

对于二级市场的投资者来说,中国无人机作为领先的军用无人机公司,在赛道上具有一定的增长潜力,行业壁垒较高。公司目前业绩增长较快,处于快速发展阶段,是较好的投资标的。缺点是公司偿债能力稍弱,本次上市融资后可能会有所改善。

鉴于今年以来A股军工行业经历了较大程度的贬值,近期开始反弹,但不排除会出现更多的获利回吐此时,导致该板块的走势再次下跌。反映军工ETF(512660)一度跌近4%,最终收跌1.78%。但整体来看,板块继续修正的可能性较大合并后的估值。