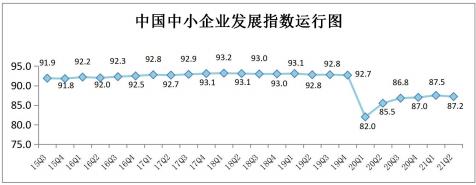

中国中小企业协会今天发布2021年二季度中国中小企业发展指数(SMEDI)为87.2,比一季度下降0.3点,恢复速度边际放缓,但仍处于去年一季度以来次高位,高于去年同期但低于2019年同期水平。

分行业指数显示,信息传输软件业和住宿餐饮业指数分别上升0.2和0.4点,社会服务业指数持平,工业、建筑业、交通运输业、房地产业和批发零售业指数分别比上季度下降0.4、0.2、0.3、0.3和0.2点,8个分行业指数均处于景气临界值100以下。

分项指数中,资金指数继续上升,劳动力指数止跌转平,宏观经济感受指数由升转降,成本指数继续下降,这4项指数一并保持在景气临界值100以上;综合经营指数、市场指数、投入指数和效益指数均比上季度有所下降,且仍处于景气临界值100以下,效益指数仍然处于最低位。

中国中小企业协会指出,二季度中国中小企业发展指数反映出中小企业运行情况有以下主要特点:

企业信心有待稳固。 全球疫情形势和国内疫情防控压力不减,国内经济恢复不平衡,特别是成本上升、芯片卡脖子、外需放缓等因素,使中小企业增长动力不足,企业发展信心不稳。反映企业信心的宏观经济感受指数为101.3,比上季度下降0.5点,降幅居第二位,但仍保持在景气临界值100以上。在调查的8个行业中,6个行业宏观经济感受指数下降。

市场预期有所回落。 国内部分地区疫情反弹导致消费增速有所放缓,经济恢复的全面性、整体性受到影响;随着国外经济的恢复,国外订单有所下降,市场预期有待提振。二季度市场指数为79.2,比上季度下降0.1点,处于8个分项指数的次低位。所调查的8个行业中,6个行业国内订单指数和5个行业销售量指数有所下降。

经营成本持续上升。 部分发达经济体大规模刺激政策外溢效应明显,以及短期全球供需错配,国内外大宗商品价格大幅上涨,叠加海运费用成倍上升、人民币升值较多等因素,持续推升中小企业生产经营成本。二季度成本指数为116.2,比上季度下降1.1点,降幅最大,虽然仍处于8个分项指数的最高位,但已连续4个季度下降,说明成本持续上升。在调查的8个行业中,7个行业生产成本、4个行业原材料购进价格和6个行业人力成本均上升。

资金紧张局面有所缓解。 央行通过落实普惠小微企业贷款延期还本付息政策和信用贷款支持计划延期等工作,加大力度支持普惠金融,引导金融机构加大对科技创新、小微企业和绿色发展等领域的支持。二季度资金指数为102.2,比上季度上升0.3点,持续高于景气临界值100。流动资金紧张状况有所缓解,流动资金指数为86.4,上升0.1点;融资指数为89.5,上升0.2点。所调查的8个行业中,5个行业流动资金指数和融资指数环比上升。

劳动力供应上升、需求下降。 稳就业的各项措施仍然在继续发力,本季度劳动力供应略有上升,需求疲软,总体保持平稳。二季度劳动力指数为105.4,与上季度持平,由降转平。其中,需求指数为99.6,下降0.2点;供应指数为111.1,上升0.2点,高于景气临界值。普通劳动力、技术工人和大专以上毕业生均呈现供应上升、需求下降态势。

企业效益仍处低位。 原材料价格上涨明显,产成品价格却难以随之上涨,形成“剪刀差”挤压中小企业利润空间。二季度效益指数为62.2,比上季度下降0.3点,降幅居第三位,仍为8个分项指数中的最低值,处于历史较低位。所调查的8个行业中,5个行业效益指数下降。

企业投资意愿仍显不足。 企业效益状况不理想,投资意愿和信心不足。二季度投入指数为81.5,比上季度下降0.2点。所调查的8个行业中,4个行业固定资产投资指数下降。

行业景气状况继续分化。 工业、建筑业、交通运输业、房地产业指数和批发零售业由升转降,社会服务业、信息传输业和住宿餐饮业连续5季度上升或持平。

中国中小企业协会认为,今年以来,统筹推进疫情防控和经济社会发展工作取得积极成效,国民经济总体延续稳定恢复态势,稳中加固、稳中向好。与此同时,全球疫情形势和经济复苏出现分化,外部环境依然复杂多变,不稳定不确定因素仍然较多。国内经济全面恢复的基础仍不牢固,供需、行业、区域和企业之间的结构性分化仍在延续,需求持续恢复仍受到制约,原材料价格大幅上涨对下游行业特别是中小企业的成本冲击持续显现,芯片卡脖子问题凸显,出口面临高位回调,小微企业增产不增收,影响投资意愿,发展信心不足、市场预期不稳等问题需要密切关注。

要坚持稳中求进工作总基调,立足新发展阶段,贯彻新发展理念,构建新发展格局,推进高质量发展,保持宏观政策连续稳定,继续精准实施减税降费、惠企纾困、创业创新及优化营商环境等政策,助力中小企业健康发展。(总台央视记者 王雷)